专业纸管机械成套设备制造商 | 全国销售咨询热线: 13665150237 乐鱼全站网站登录首页

来源:乐鱼全站网站登录首页 发布时间:2024-01-23 12:20:36

公开信息显示,北京证券交易所上市委员会定于2023年5月25日召开2023年第24次审议会议,将审议湖北宏裕新型包材股份有限公司(以下简称“宏裕包材”)的首发事项,保荐人为中信证券。

宏裕包材专门干彩印复合包材产品、注塑产品及吹膜产品的研发、生产和销售。招股书显示,截至招股说明书签署日,安琪酵母直接持有公司65.00%股权,为公司的控制股权的人;安琪生物直接持有安琪酵母38.06%的股权,为安琪酵母的控制股权的人;宜昌市国资委直接持有安琪生物100%的股权,为安琪生物的控制股权的人;因此,宜昌市国资委为公司实际控制人。

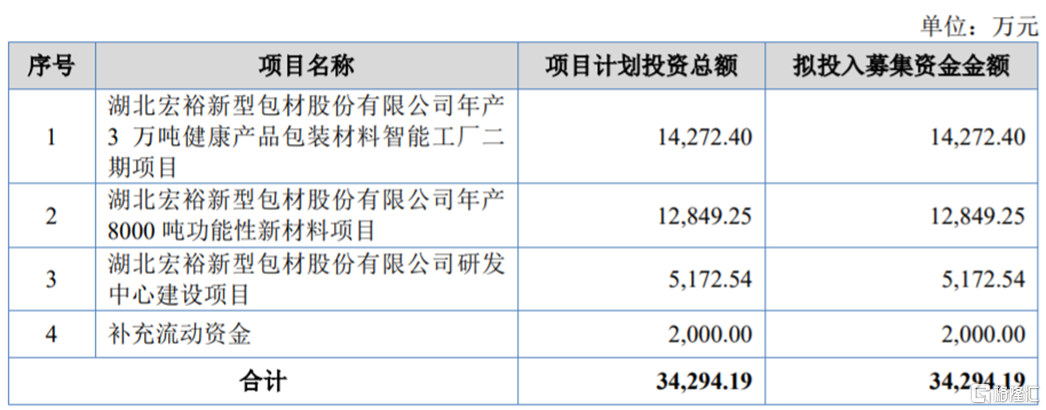

本次申请上市,公司拟募集资金约3.43亿元,用于湖北宏裕新型包材股份有限公司年产3万吨健康产品包装材料智能工厂二期项目、湖北宏裕新型包材股份有限公司年产8000吨功能性新材料项目、湖北宏裕新型包材股份有限公司研发中心建设项目、补充流动资金。

宏裕包材主要为下游食品和医疗等行业客户提供彩印复合膜产品、食品级注塑容器等塑料包装产品以及透气膜,产品主要使用在于食品、酵母、调味品等产品的包装以及医用防护服的生产。

具体来看,2020年至2022年,宏裕包材约90%的收入来源于彩印复合膜产品,注塑产品和吹膜产品的营收占比较低。

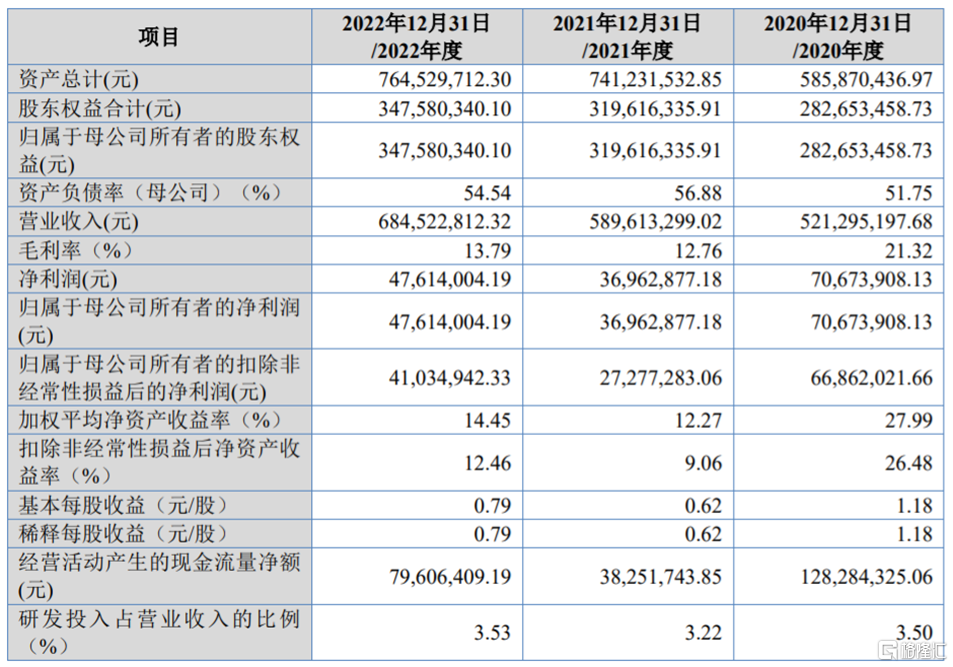

招股书显示,2020年至2022年,宏裕包材的营业收入分别约5.21亿元、5.9亿元、6.85亿元,归母净利润分别约7067.39万元、3696.29万元、4761.4万元,尽管公司营收持续上升,但归母净利润整体呈波动下滑趋势。

报告期内,宏裕包材的毛利率分别为21.32%、12.76%和13.79%,呈波动下滑趋势,低于同行可比公司平均值。其中2021年受主要原材料成本上升、制造费用及人力成本增加因素影响,公司产品生产所带来的成本明显上升,导致毛利率和净利润均大幅下降。

公司面临着原材料价格波动风险。报告期内,基膜采购金额占公司原材料采购金额的占比分别是54.30%、58.91%和49.36%,占比较大。而基膜的市场行情报价与全球石油价格关联性较强,如果未来原油价格上升,可能会影响到公司的经营业绩。

报告期各期末,宏裕包材的固定资产账面价值分别约2.62亿元、3.31亿元、4.17亿元,占期末资产总额的占比分别是44.77%、44.65%和54.54%,占比较高。如果生产经营环境发生变化,导致公司生产设备闲置并计提减值准备,可能会影响企业的经营业绩。

宏裕包材所处行业集中度相比来说较低,竞争较为激烈。据中国包装联合会发布的《2021年全国包装行业运行概况》,2021年我国规模以上企业(年营业收入2000万元及以上全部工业法人企业)多达8831家,数量较多,如果市场之间的竞争加剧,可能会影响企业的经营业绩。

宏裕包材的收入及利润均主要来自于彩印复合包材产品、注塑产品和吹膜产品的销售。公司一般通过公开对外招标或直接洽谈的方式获得订单,按照每个客户要求,进行产品研发、样品测试和批量供应,为客户提供定制化包装解决方案。

报告期内,宏裕包材对前五大客户的出售的收益占当期营业收入的占比分别是72.77%、68.03%和63.11%,客户集中度较高。如果主要客户减少对公司产品的采购,可能会影响企业的销售收入。

2020年至2022年,宏裕包材的关联销售金额分别约1.86亿元、1.78亿元、2.02亿元,分别占同期公司营业收入的比例为35.74%、30.12%和29.57%,尽管关联交易占比会降低,但公司仍面临关联交易占比较高导致的经营风险。

随着塑料包装产品逐步向功能化、绿色化、轻量化和智能化的趋势发展,未来若公司的产品研发技术速度不能紧跟行业产品更新迭代速度,可能会影响企业产品的竞争能力和订单获取量。

报告期各期,公司研发费用分别为1826.6万元、1898.48万元和2414.2万元,占据营业收入的比重分别为3.50%、3.22%和3.53%,尽管公司研发投入有所增加,但研发费用率仍低于可比公司平均值。

报告期各期末,公司存货余额分别约0.8亿元、1.2亿元、1.23亿元,呈逐年上升趋势。公司的存货最重要的包含原材料、包装物、低值易耗品、在产品、自制半成品、产成品等,如果市场环境发生变化,有几率存在存货减值风险。

作为彩印复合包材等产品制造商,受原材料涨价等成本上升影响,近年来,宏裕包材的毛利率呈波动下滑趋势,业绩也受一定的影响,同时公司较为依赖前五大客户,关联交易占比较高,未来经营业绩依然存在不确定性。